PUBLICIDADE

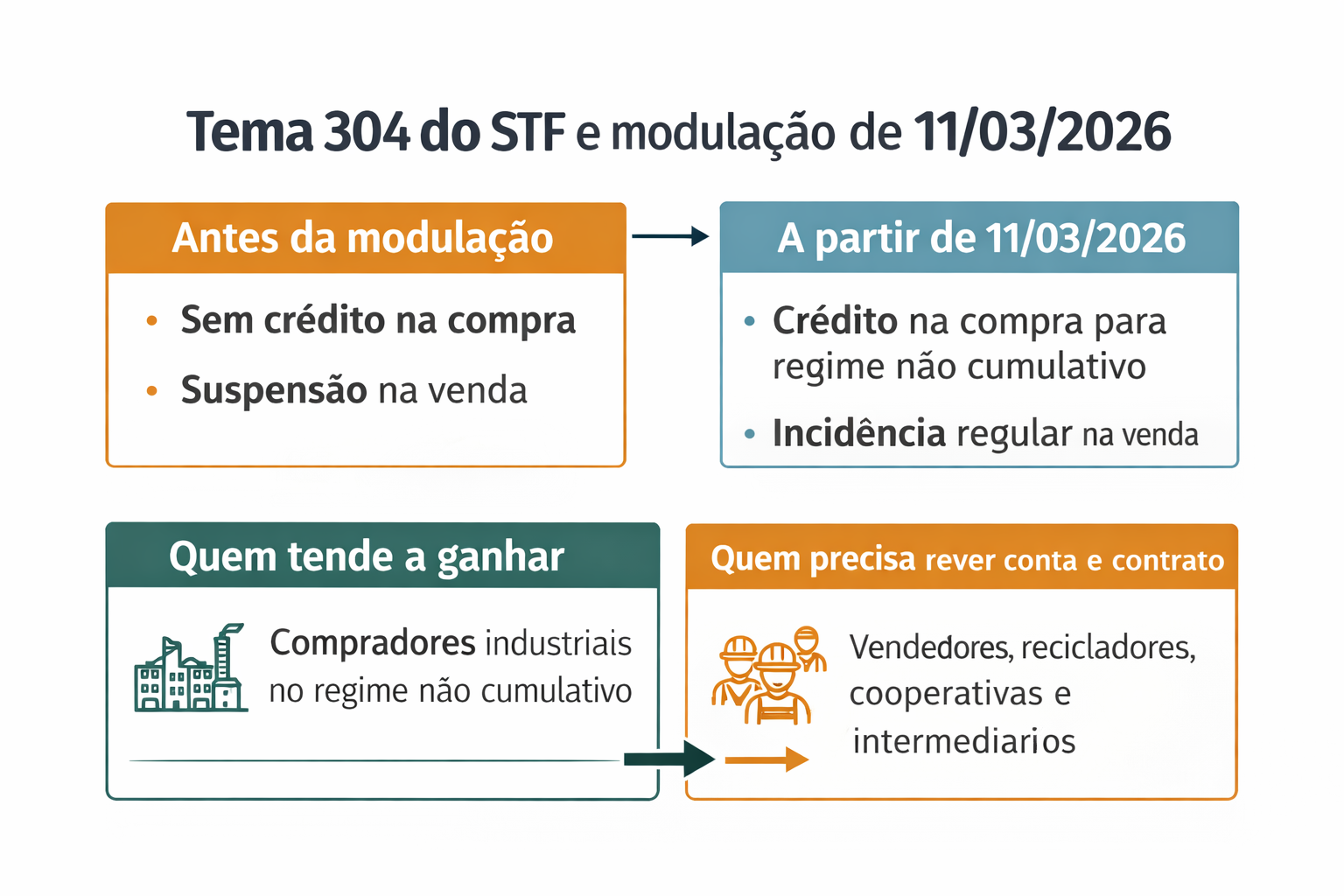

O Supremo Tribunal Federal concluiu, em 6 de março de 2026, a modulação dos efeitos do Tema 304 e definiu que o novo regime passa a produzir efeitos a partir de 11 de março de 2026, data da publicação da ata do julgamento dos embargos. Na prática, isso reorganiza a tributação de PIS/Cofins na cadeia dos recicláveis: o crédito na compra passa a valer para quem está no regime não cumulativo, enquanto a suspensão na venda deixa de valer a partir desse marco temporal.

O que o STF decidiu no Tema 304

No núcleo da discussão, o Tema 304 trata da validade dos artigos 47 e 48 da Lei nº 11.196/2005, que vedavam o aproveitamento de créditos de PIS/Cofins na aquisição de insumos recicláveis e, ao mesmo tempo, suspendiam a incidência dessas contribuições na venda desses materiais. No portal oficial do STF, a tese aparece resumida no sentido de que “são inconstitucionais os arts. 47 e 48 da Lei 11.196/2005, que vedam a apuração de créditos de PIS/Cofins na aquisição de insumos recicláveis”.

Em março de 2026, o Supremo não mudou o mérito de 2021; o que fez foi modular os efeitos. Segundo a reportagem do Valor Econômico reproduzida pela APET, e conforme análises de PR Advogados, GSGA Advogados, Crowe Consult e Contadores CNT, a modulação fixou 11/03/2026 como marco temporal para a produção geral de efeitos e ressalvou as ações ajuizadas até 15/06/2021. Também vedou a cobrança retroativa de PIS/Cofins sobre fatos geradores anteriores ao marco temporal quando a pretensão decorrer da invalidação do art. 48.

PUBLICIDADE

Contexto: por que essa discussão importa para a reciclagem

O regime anterior foi vendido por muitos anos como um incentivo ao setor, mas gerava uma distorção importante: a indústria compradora de recicláveis não podia tomar crédito na entrada, enquanto a venda desses materiais saía com suspensão de PIS/Cofins. Na leitura de escritórios e veículos que analisaram o caso, isso acabava tornando o insumo reciclável menos competitivo em várias operações, especialmente para empresas sujeitas ao regime não cumulativo.

Em outras palavras, a decisão tem peso econômico porque mexe justamente no ponto em que a reciclagem encontra a tributação: a comparação entre usar reciclável e usar matéria-prima virgem. Esse é o motivo de a pauta interessar não só a recicladores e sucateiros, mas também a fundições, siderúrgicas, transformadores, indústrias compradoras e empresas que geram resíduos e aparas.

PUBLICIDADE

O que muda a partir de 11 de março de 2026

A partir desse marco, a leitura predominante nas análises consultadas é a seguinte:

empresas no regime não cumulativo passam a poder aproveitar créditos na aquisição de insumos recicláveis;

a suspensão de PIS/Cofins na venda desses materiais deixa de valer, e a saída volta à incidência regular;

quem ajuizou ação até 15/06/2021 entra na exceção quanto aos efeitos modulados, mas mesmo nessas ações a cobrança retroativa antes do marco temporal fica vedada quando fundada na invalidação do art. 48.

Esse desenho é relevante porque derruba uma leitura simplista que circulou em parte do mercado: a de que o STF teria simplesmente “beneficiado a reciclagem”. Não é isso. O novo quadro favorece a apropriação de crédito em uma ponta, mas recoloca a tributação na saída em outra. O efeito líquido depende da posição de cada agente na cadeia, do regime tributário da empresa e da forma como preço e contrato serão renegociados.

PUBLICIDADE

O que isso muda na prática para o setor

Para o comprador industrial sujeito ao regime não cumulativo, a mudança pode reduzir o custo efetivo do insumo reciclável porque abre espaço para crédito fiscal na aquisição. Esse é o ponto que mais tende a interessar a indústrias que consomem sucata metálica, aparas, resíduos ou outros recicláveis em volume relevante.

Para o vendedor, o cenário é mais sensível. Recicladores, aparistas, fornecedores de resíduos, operadores intermediários e parte das cooperativas que vinham trabalhando sob a lógica da suspensão na saída passam a conviver com a incidência regular na venda. Dependendo do enquadramento e da estrutura da operação, isso pode pressionar margem, exigir repasse parcial de preço ou obrigar renegociação contratual.

Para catadores, MEIs, pequenos sucateiros e prestadores de serviço, o impacto tende a ser mais indireto e desigual. A demanda por recicláveis pode melhorar em alguns segmentos industriais, mas isso não significa repasse automático para a ponta mais frágil da cadeia. Em muitos casos, o ganho ou a pressão vai depender de quem tem mais poder de barganha na negociação.

Para transportadores e prestadores operacionais, o reflexo é lateral: custo logístico, ritmo de compra, giro de estoque e fluxo de embarque podem mudar conforme a nova formação de preço e a adaptação fiscal dos compradores e vendedores. Não é um impacto tributário direto no frete, mas é um efeito de cadeia que merece monitoramento.

PUBLICIDADE

O que isso muda na prática para o setor?

Compradores industriais: podem reduzir custo efetivo do insumo via crédito fiscal, sobretudo no regime não cumulativo.

Vendedores, recicladores e aparistas: passam a reavaliar preço, margem e rotina fiscal com o fim da suspensão na saída.

Cooperativas e agentes mais frágeis da cadeia: podem sentir pressão econômica se o repasse não for equilibrado.

MEIs e pequenos operadores: precisam entender se o reflexo será de demanda maior, de margem apertada ou de ambos.

Quem anuncia ou busca parceiros no setor: passa a precisar de mais clareza tributária ao negociar compra, venda e fornecimento. Isso reforça a importância de contratos bem ajustados e de apresentação profissional no Guia Sucatas.com e nos Classificados Sucatas.com.

PUBLICIDADE

Onde o mercado ainda pede cautela

Apesar de o marco temporal já estar claro, nem tudo deve ser tratado como assunto encerrado no plano operacional. A Crowe Consult observa que a formalização integral do acórdão e futuras orientações de órgãos como PGFN e Receita Federal ainda são relevantes para consolidar o tratamento prático de créditos anteriores, débitos e autorregularização. Por isso, a decisão já muda a rotina de mercado, mas ainda pede leitura técnica cuidadosa caso a caso.

Esse ponto é importante para evitar erro comum no setor: transformar decisão judicial em fórmula pronta de precificação. Em tema tributário, especialmente quando a cadeia é fragmentada e heterogênea, o impacto concreto depende de regime, documentação, contrato, perfil do cliente e posição da empresa na operação.

PUBLICIDADE

O que fazer agora em preço, contrato e operação

Quem atua com sucata, aparas, resíduos ou materiais recicláveis deve olhar para quatro pontos imediatamente:

Revisar o regime tributário da operação

Não basta saber que o STF decidiu. É preciso saber como isso bate no seu modelo de compra e venda.Refazer conta de custo e margem

O que antes era negociado sob suspensão na saída pode ter mudado de forma relevante.Revisar contratos e pedidos recorrentes

Cláusulas de preço, tributos, repasse e responsabilidade fiscal merecem atualização.Ajustar comunicação comercial

Quem vende ou compra no setor precisa negociar com mais transparência técnica, inclusive em anúncios, descrições comerciais e abordagem com parceiros.

Esse tipo de ajuste combina diretamente com o ecossistema do portal: quem estiver buscando compradores, fornecedores e visibilidade pode usar o Guia Sucatas.com, os Classificados Sucatas.com, a Tabela de Preços e conteúdos relacionados para apoiar a renegociação e acompanhar o mercado. Isso está alinhado ao próprio padrão editorial do Sucatas.com, que prevê orientação prática e condução para o próximo passo útil.

PUBLICIDADE

CONCLUSÃO

A decisão do STF de março de 2026 não encerra a história tributária dos recicláveis. Ela abre um novo capítulo. O mercado ganhou um marco temporal claro, mas agora precisa lidar com um efeito assimétrico: crédito na compra para uma ponta da cadeia, incidência regular na venda para outra.

Para o setor de sucatas e reciclagem, o recado é direto: não basta saber que houve decisão favorável ou desfavorável em tese. É preciso traduzir o Tema 304 em rotina de compra, venda, preço, contrato e compliance fiscal. Quem fizer isso mais rápido tende a negociar melhor e errar menos.

Ação

Converse com seu contador ou consultor tributário, revise contratos de compra e venda de recicláveis e acompanhe os próximos reflexos na formação de preço. Em tema regulatório, clareza operacional vale tanto quanto o próprio entendimento jurídico.

PUBLICIDADE

Comentários (0)

Faça login para comentar

Entrar na ContaSem comentários ainda.